반응형

안녕하세요. 지난 수소전기차 보조금에 이어 오늘은 정부과제(출연금)에 대해 회계처리를 어떻게 하는지 공유드립니다.

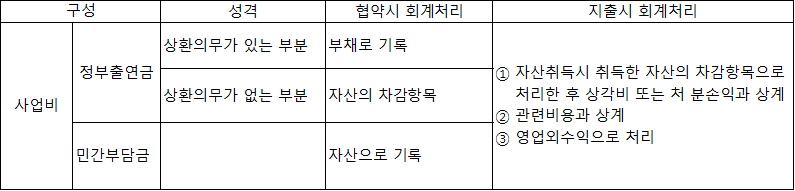

1. 사업비의 구성

사업비는 사업수행을 위한 총 비용으로 크게 정부출연금과 민간부담금으로 구분되며,

정부출연금은 상환의무가 있는 부분과 상환의무가 없는 부분으로 나눌 수 있습니다.

대표적으로 기술료가 상환의무가 있는 부분이라고 할 수 있습니다.

2. 성격에 따른 회계처리 구분

정부출연금은 상환의무가 있는 부분(부채)과 상환의무가 없는 부분(자산의 차감)으로 구분하여 회계처리 합니다.

간단하게 표로 정리된 내용이 있어서 참고하였습니다.

아래는 '지식경제 R&D 정부출연금 회계처리 Guideline'에 나온 표를 인용하였습니다.

출처: 한국산업기술평가관리원(2010), 지식경제 R&D 정부출연금 회계처리 Guideline

3. 한국채택국제회계기준(K-IFRS 제 1020호 정부보조금) 내용

K-IFRS에서는 자산관련보조금과 수익관련보조금으로 구분하며, 표시하는 방법은 선택가능하다.

| 구분 | 방법1 | 방법2 |

| 자산관련보조금 | 자산 차감 | 이연수익 |

| 수익관련보조금 | 비용 차감 | 기타수익 |

4. 실무처리 사례

1) 정부과제 관련 소모품 구입 시

상환의무가 없는 정부출연금에 대해 관련비용 상계하여 표시

| 구분 | 차변 계정 | 금액 | 대변 계정 | 금액 |

| 1 | 소모품비 | 1,000 | 미지급금 | 1,000 |

| 2 | 소모품비 미수금 |

-1,000 1,000 |

||

| 3 | 보통예금 | 1,000 | 선수수익 | 1,000 |

| 4 | 선수수익 | 1,000 | 미수금 | 1,000 |

| 5 | 미지급금 | 1,000 | 보통예금 | 1,000 |

2) 정부과제 관련 기계장치 취득 시

기초에 기계장치 1,000원 , 국고보조금(상환의무 없는) 500원을 받아 취득 가정

정부보조금은 취득할 때, 자산 차감계정으로 나타내고 이후 감가상각비 차감처리

| 구분 | 차변 계정 | 금액 | 대변 계정 | 금액 |

| 1 | 보통예금 | 500 | 선수수익 | 500 |

| 2 | 선수금 | 500 | 보통예금 | 500 |

| 3 | 기계장치 | 1,000 | 선수금 미지급금 |

500 500 |

| 선수수익 | 500 | 국고보조금 (기계장치) |

500 | |

| 4 | 감가상각비 감가상각비 국고보조금 (기계장치) |

200 -100 100 |

감가상각누계액 | 200 |

*참고로 기술료처럼 상환의무가 있는 정부출연금은 예수금으로 처리합니다.

지금까지 정부과제에 대한 회계처리 였습니다. 도움이 되었으면 좋겠네요.

저도 아직 부족한 점이 많아서, 틀린 부분 있으면 댓글로 남겨주세요!

반응형

'회계팀 > 회계 실무' 카테고리의 다른 글

| 퇴직급여충당부채와 확정급여채무(퇴직금제도) #1 (0) | 2021.02.16 |

|---|---|

| 업무용 승용차 정부보조금 회계처리(수소차, 전기차 사면 보조금을 얼마나 받을까?) (0) | 2020.08.28 |

| 다트 프로그램 다운 받는 곳(dsd파일 편집기) (0) | 2020.08.21 |

| 세금계산서 필요적 기재사항 [뭐를 봐야할까?] (0) | 2020.08.04 |

| 개인사업자 부가세 쉽게 신고하기 (1)사업용신용카드 (0) | 2020.07.28 |